El uso de la banca móvil y las transferencias de dinero creció un 32 % en 2025 entre los bancos miembros de la Asociación Bancaria Salvadoreña (Abansa).

En un comunicado publicado el 19 de febrero, la gremial indicó que el sistema bancario cerró el año pasado con resultados positivos, tanto en la cartera de créditos y depósitos como en la expansión de los servicios digitales.

Los bancos miembros de Abansa reportaron más de 198 millones de nuevas transacciones en 2025, un canal que permite “pagar y transferir sin desplazarse”, destacó la asociación.

En este segmento, las mujeres mostraron el mayor crecimiento, con 72,000 nuevas usuarias, lo que representó una expansión del 23 %.

La banca móvil, por su parte, creció un 20 %, equivalente a más de 137,000 nuevas operaciones.

La gremial también detalló que el sistema contabiliza 1.2 millones de tarjetas de crédito. Asimismo, se realizaron 96 millones de transacciones interbancarias, con un fuerte crecimiento del 114 %.

Más puntos de atención

Según Abansa, los bancos miembros ampliaron la red de corresponsales no bancarios, que alcanzó 8,900 puntos en total, tras sumar 1,200 nuevos establecimientos, un 18.2 % más que en 2024.

Además, el sistema opera 445 agencias y una red de 1,800 cajeros automáticos, incluidos equipos multifuncionales que permiten realizar operaciones similares a las de una sucursal física.

“Estos facilitan pagos en comercios y gestiones cerca de casa o del trabajo, con mayor seguridad y control”, explicó Abansa.

Los puntos para transferencia electrónica de fondos en el punto de venta (EFTPOS) y terminales de punto de venta (POS) sumaron 156,000, de los cuales 11,000 fueron incorporados en 2025, lo que representó un crecimiento del 10.9 %.

La cartera de depósitos en los bancos miembros de la Asociación Bancaria Salvadoreña (Abansa) cerró 2025 con un crecimiento histórico del 18 % y superó los $20,061 millones, informó la gremial el jueves en un comunicado.

Este crecimiento equivale a $3,056 millones adicionales depositados en las cuentas bancarias, en un año marcado por un récord de remesas familiares, uno de los principales motores del ahorro de los salvadoreños.

“Cuando el ahorro crece, significa que más personas y empresas confían en mantener su dinero en el sistema bancario”, señaló Abansa en el comunicado, en el que destacó que el sistema cerró con resultados sólidos producto de la dinámica económica.

Crédito como respaldo a la economía

La gremial detalló que el saldo de la cartera de préstamos alcanzó $17,568 millones al cierre de 2025, con un crecimiento del 9.4 %. “Más crédito significa más oportunidades para comprar casa, mejorar el hogar, invertir o crecer en un negocio, estudiar o enfrentar emergencias”, explicó Abansa.

La cartera de crédito a empresas sumó $8,858 millones, con un crecimiento del 14.2 %. Según la gremial, los sectores que más destacaron en 2025 fueron construcción, con un repunte del 29.5 %; servicios, con 20.7 %; y comercio, con 10.1 %.

Además, los bancos miembros de Abansa destinaron $2,737 millones en crédito a las micro, pequeñas y medianas empresas (mipymes), un saldo que creció 11 % respecto a 2024.

Gráfico creado NotebookLM

“Esto es importante porque cuando una empresa invierte dinamiza la actividad económica”, indicó la gremial.

La banca cerró 2025 con una solvencia de 14.06 %, por encima del mínimo requerido por ley, mientras que la mora se situó en 1.45 %, menor al 1.8 % registrado en 2024.

Abansa detalló además que la red de atención bancaria alcanzó 8,900 puntos a nivel nacional, 1,200 más que en 2024, lo que representa un crecimiento del 18.2 %.

Con el avance de la tecnología, los canales móviles crecieron 32 % y se registraron 198 millones de nuevas transacciones. En este segmento, las mujeres destacaron como nuevas usuarias, con un aumento del 23 % en banca por internet y del 20 % en banca móvil.

Bancoagrícola, el principal actor de la plaza financiera salvadoreña, cerrará 2025 como un “año extraordinario”, impulsado por un fuerte crecimiento en los activos y la cartera de depósitos, indicadores clave de la salud de la economía.

Alexander Pinilla, vicepresidente financiero de Bancoagrícola, señaló que 2025 cierra con varios “hitos”, entre ellos el 70.º aniversario de operaciones, un crecimiento sostenido de las carteras, el lanzamiento de productos dirigidos a personas no bancarizadas y el inicio de una nueva etapa corporativa con la creación del Grupo Cibest, que asumió los negocios regionales que antes operaban bajo la sombrilla de Bancolombia.

Pinilla detalló que, al cierre de noviembre, la cartera de préstamos superaba los $4,500 millones, los activos alcanzaban los $7,000 millones y los depósitos rebasaban los $5,600 millones.

Bancoagrícola se mantiene como líder del sector, conformado por 13 instituciones bancarias comerciales que, en conjunto, suman a octubre más de $28,099.6 millones en activos, $18,591.1 millones en préstamos netos y $21,960.8 millones en depósitos.

En detalle, la cartera de activos de Bancoagrícola cerró en octubre en $6,982.3 millones, $1,104.8 millones adicionales en comparación con igual período de 2025, lo que representa un crecimiento del 18.7 %, de acuerdo con la Asociación Bancaria Salvadoreña (Abansa).

La cartera de préstamos llegó a $4,573 millones, con un aumento de $375.2 millones (8.9 %) frente a 2024, mientras que los depósitos superaron los $5,726.6 millones, con un crecimiento de $1,233.9 millones (27.4 %).

El crecimiento récord en depósitos es reflejo de la dinámica del país, aseguró Pinilla. “Los flujos vienen de distintas índoles: una parte de las remesas, pero también hemos visto inversión de las empresas, inversionistas internacionales trayendo recursos y personas generando ahorros”, explicó.

Músculo digital y sostenibilidad

El ejecutivo detalló que la aplicación móvil del banco alcanza más de 750,000 usuarios, equivalentes al 44 % de los más de 1.7 millones de clientes que atiende la institución.

A través de esta plataforma se han desembolsado más de $100 millones en créditos digitales, mientras que la cartera de depósitos de empresas supera los $100 millones.

Pinilla también destacó el desempeño de la aplicación Nequi, lanzada a finales de 2024, que se convirtió en la de mayor número de descargas en El Salvador durante 2025. Además, el 30 % de sus clientes no contaban previamente con servicios bancarios y el 71 % son salvadoreños menores de 35 años.

La pasarela de pago Wompi, por su parte, ha facturado más de $68 millones de 30,000 clientes afiliados, entre micro, pequeños y medianos empresarios.

Entre 2020 y 2025, Bancoagrícola ha desembolsado más de $7,900 millones en negocios con propósito, lo que representa un 43.8 % de cumplimiento de la meta de superar los $18,000 millones para 2030. Esta cartera se distribuye en $2,400 millones en inclusión financiera, $4,700 millones en tejido productivo y $700 millones en construcción de ciudades y comunidades más sostenibles.

La institución calcula que los negocios con propósito han mitigado más de 212,000 toneladas de emisiones de dióxido de carbono (CO₂), generado más de 471,000 megavatios (MW) de energía limpia y permitido el ahorro de 212,000 metros cúbicos de agua.

“Esto nos vincula con la sostenibilidad y la productividad. Además, facilita la inversión con enfoque social y sostenible, promueve inversiones más responsables y contribuye a que las ciudades y comunidades sean más sostenibles”, afirmó.

Pinilla adelantó que antes del cierre de 2025 lanzarán el primer bono azul de El Salvador, en acompañamiento del BID Invest, dirigido a proyectos de gestión de agua, conservación de ecosistemas hídricos y economía azul.

Los depósitos del sistema bancario salvadoreño mantienen un ritmo de crecimiento récord del 19.5 % interanual, tras superar una cartera total de $21,646.5 millones a septiembre de 2025, según datos de la Asociación Bancaria Salvadoreña (Abansa).

El más reciente ranking bancario publicado este miércoles confirma que la banca salvadoreña atraviesa uno de sus momentos más sólidos, favorecida por el ingreso histórico de remesas familiares, que han reforzado las reservas de liquidez y la capacidad de ahorro de los hogares.

La cartera de depósitos de los 13 bancos que operan en el país aumentó en $3,525.8 millones respecto a los $18,120.8 millones registrados en septiembre de 2024.

El saldo actual equivale al 59.1 % del Producto Interno Bruto (PIB) estimado para 2025, de $36,602 millones.

Según Abansa, los depósitos a la vista fueron los que más crecieron, con una expansión del 20.6 % hasta alcanzar $13,218.5 millones, el 61 % del total de la cartera. Este tipo de cuentas se caracteriza por su alta disponibilidad de fondos, aunque no generan intereses como los depósitos a plazo.

La banca sostiene el dinamismo económico

Los depósitos son la principal fuente de financiamiento del sistema bancario, que canaliza estos recursos en créditos para empresas y hogares.

Abansa reporta que la cartera de préstamos brutos superó los $18,408.4 millones en septiembre, lo que representa un aumento de $1,210.4 millones respecto al mismo mes de 2024, equivalente a un crecimiento del 7 %.

El sector construcción encabeza la expansión crediticia, con un incremento del 31.9 %, equivalente a $310.5 millones adicionales, para cerrar el mes con $1,285.2 millones.

Este rubro atraviesa su mejor momento en años, con tasas de crecimiento superiores al 33 % y una proyección de inversiones por hasta $3,000 millones en proyectos inmobiliarios y turísticos.

Por su parte, el sector servicios registró la segunda mayor tasa de crecimiento, del 10.3 %, con una cartera de $1,671.2 millones, seguido de la industria, que alcanzó $1,736.6 millones, un aumento del 10 %.

En conjunto, estos tres sectores suman una cartera de $4,693 millones, el 25.4 % del total.

Por su parte, los créditos de consumo siguen siendo el componente más grande de la cartera, con un 32.2 % de participación y un saldo de $5,940.2 millones, aunque su crecimiento fue más moderado (4.2 % interanual).

La banca también muestra signos de solidez financiera, con una reducción del 8.5 % en los préstamos vencidos, que cerraron en $286.8 millones. El índice de morosidad se ubicó en 1.56 %, inferior al 1.82 % registrado un año antes.

Los depósitos del gobierno central en las cuentas del sistema financiero y el Banco Central de Reserva (BCR) se duplicaron en el último año, luego de cerrar en $1,586.7 millones, según estadísticas del BCR.

El gobierno central, al igual que una persona, deposita todo lo que recibe en cuentas bancarias activas con bancos comerciales y el BCR. Este dinero puede proceder de la recaudación tributaria, desembolso de préstamos o colocación de deuda, y se utiliza posteriormente para cumplir obligaciones, como el pago de salarios o de deuda pública.

El saldo reportado en septiembre significó un aumento de $798.9 millones en comparación con los $787.8 millones registrados en igual mes de 2024, lo que representa un crecimiento interanual del 101.4 %. Frente a los $919 millones contabilizados en enero de 2025, el gobierno central dispone de $667.7 millones adicionales, un 72.6 % más.

“Esto puede obedecer a una mayor cantidad de desembolsos de préstamos y también a un incremento en la recaudación tributaria”, indicó Rommel Rodríguez, coordinador del Área de Macroeconomía y Desarrollo de la Fundación Nacional para el Desarrollo (Funde).

Según el Ministerio de Hacienda, larecaudacióntributaria acumuló $6,148.5 millones a septiembre pasado, $487.7 millones (8.6 %) más en comparación con los resultados del mismo período de 2024, y $229.2 millones adicionales (3.9 %) frente a las proyecciones del Presupuesto General de la Nación.

“Es un aspecto favorable”, acotó el economista, al tiempo que recordó las palabras del presidente salvadoreño, Nayib Bukele, quien el 24 de octubre pasado anunció que se pagaría por adelantado el aguinaldo de los empleados públicos porque “actualmente contamos con excedente de caja”.

La evolución de los depósitos depende de los ciclos económicos. Por ello, enero y febrero fueron los meses de 2025 con menores saldos, de $919 y $938.9 millones, respectivamente. A partir de marzo, cuando los contribuyentes comienzan a declarar el Impuesto sobre la Renta (ISR), superaron el umbral de los $1,000 millones y se mantuvieron así hasta septiembre pasado.

Esto marca una diferencia respecto a la tendencia de 2024, ya que de junio a octubre los depósitos se mantuvieron por debajo de los mil millones, y fue hasta noviembre que repuntaron por encima de esa banda.

Del saldo de septiembre, $834.3 millones se encuentran en cuentas del Banco Central y $752.3 millones en bancos comerciales.

Los depósitos en el BCR experimentaron un crecimiento interanual de $414.3 millones en comparación con los $420 millones de septiembre de 2024, un 98.6 %. Las cuentas en bancos comerciales, en tanto, aumentaron en $384.4 millones, un 104.4 % frente a los $367.9 millones registrados en el mismo período del año pasado.

El saldo de la deuda en Letras del Tesoro (Letes) cerró en septiembre en su cifra mínima desde febrero de 2020, con $1,064.92 millones, en medio de un aumento en los depósitos del gobierno en el sistema financiero, según estadísticas del Banco Central de Reserva (BCR).

Las Letes se consideran la “tarjeta de crédito” del gobierno, ya que permiten acceder a financiamiento inmediato cuando enfrenta problemas de liquidez. Estos títulos se colocan en el mercado local, donde los principales compradores son los bancos privados y las administradoras de fondos de pensiones.

Estas obligaciones superaron el umbral de los $1,000 millones en febrero de 2020, cuando sumaron $1,049.86 millones, y se mantuvieron por encima de ese nivel durante los últimos seis años, con picos de hasta $1,557 millones en julio de 2023.

Esta deuda es una de las mayores preocupaciones, ya que usualmente las Letes se emitían a un año plazo y el Ministerio de Hacienda realizaba un “roll over”, es decir, emitía nuevos títulos para pagar los que vencían. Estas presiones tuvieron un alivio en septiembre de 2023, cuando el gobierno y la banca acordaron un reperfilamiento de $1,431.3 millones, de los cuales un 73 % quedó estructurado para pagos en dos y siete años.

De acuerdo con el BCR, la deuda en Letes disminuyó en $157.7 millones frente al saldo de agosto, o en $114.48 millones en comparación con el mismo mes de 2024.

La cifra del BCR difiere de la publicada por el Ministerio de Hacienda, que reporta un saldo de $985.8 millones, aunque este corresponde al valor precio.

¿Efecto temporal?

El historial disponible en el BCR muestra que el saldo de las Letes fluctúa, pero la cifra coincide con dos variables: el aumento en los depósitos del gobierno y el compromiso con el Fondo Monetario Internacional (FMI) de reducir las obligaciones con la banca, lo que permitiría dar oxígeno a la cartera de créditos productivos.

El BCR reporta que los depósitos del gobierno central sumaron $1,586.7 millones en septiembre, $667.7 millones más en comparación con los $919 millones registrados en enero de 2025.

Además, es el doble respecto a los $787.9 millones reportados en septiembre de 2024.

Para Rommel Rodríguez, coordinador del Área de Macroeconomía y Desarrollo de la Fundación Nacional para el Desarrollo (Funde), este aumento en los depósitos está vinculado con una “mayor cantidad de desembolso en préstamos” y el incremento en la recaudación tributaria, que a septiembre creció un 8.6 % frente a 2024.

“Hay bastante liquidez, por lo pronto, en caja, y eso ha favorecido el pago del adelanto del aguinaldo, así como destinar recursos para pagar las Letras del Tesoro”, añadió.

El economista recordó que el acuerdo con el FMI también contempla metas para estabilizar la deuda pública como proporción del producto interno bruto (PIB), que incluye las Letes debido a la presión que ejercen sobre la caja fiscal.

De los depósitos del gobierno central a septiembre, $752.3 millones se encuentran en las sociedades de depósitos y $834.3 millones en el Banco Central de Reserva.

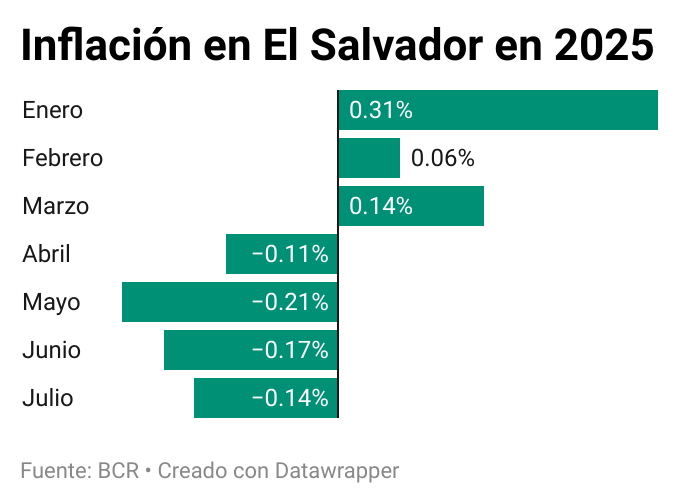

El Salvador acumula cuatro meses en deflación, una situación que si se profundiza y toca otros renglones de la economía podría generar serios problemas.

De acuerdo con el Banco Central de Reserva (BCR), el Índice de Precios al Consumidor (IPC) cayó en deflación en abril con una tasa de -0.11 %, siguió mayo con -0.21 %, junio con -0.17 % y julio con -0.14 %. El último dato de agosto se publicará el viernes 5 de septiembre.

A diferencia de la inflación, cuando los precios suben, la deflación es lo contrario, hay una caída generalizada de los precios. La economía salvadoreña sufrió este fenómeno en algunos meses en 2019 y se mantuvo así durante todo 2020, el año de la gran crisis debido a la pandemia de covid-19.

Primeras consideraciones

Rommel Rodríguez, coordinador del Área de Macroeconomía y Desarrollo de la Fundación Nacional para el Desarrollo (Funde), sugiere revisar otras aristas de la economía para preocuparse o no si la deflación es dañina en las condiciones actuales de El Salvador.

El IPC en negativo ocurre al mismo tiempo que el Índice de Precios al Productor (IPP) acumula tres meses con una variación mensual negativa, mientras que el Índice de Volumen de la Actividad Económica (IVAE) no despega, con tasas de 0.60 % y 2.3 % entre enero y mayo.

En la camándula de aristas se encuentra el fuerte crecimiento de las remesas familiares de un 18.6 % tras superar los $5,700 millones en los primeros siete meses de 2025, un dinamismo que es atribuido al temor de los salvadoreños en Estados Unidos a la deportación y, por consiguiente, envían más dinero para tener un colchón de ahorro.

El ingreso masivo de remesas se refleja, en parte, en un fuerte crecimiento de un 15.9 % en la cartera de depósitos, que alcanzó los $18,193.8 millones a junio, según la Asociación Bancaria Salvadoreña (Abansa).

Por otro lado, el BCR reporta que seis de las 12 divisiones del IPC se encuentran en negativo, sobre todo en transporte (-2.12 %) y alimentos y bebidas no alcohólicas (-1.85 %).

En julio, la canasta alimentaria subió por un mayor costo en las raciones de frijoles y tortillas. /DEM

“Los precios, en términos generales, deberían estar cayendo y eso se debería estar traduciendo en una mayor capacidad adquisitiva de las personas para comprar, pero eso no necesariamente se está traduciendo en mayores compras y eso me hace pensar en el comportamiento de los depósitos, porque han tenido un comportamiento al alza bastante fuerte desde los últimos meses del año pasado”, añadió el economista.

Aunque en los números hay una caída generalizada, los salvadoreños pagan más por la canasta básica alimentaria (CBA), la cual subió $6.2 y se colocó en $190.79 en la zona rural en julio, el precio más alto desde octubre de 2023. Entretanto, la CBA urbana se encareció $2, hasta colocarse en $255.06.

Efecto FMI

Y si las remesas y los depósitos crecen a doble dígito, ¿por qué la demanda está decaída?

“Uno de los factores explicativos que yo encuentro es que el ajuste que se está implementando por parte del gobierno, a partir del acuerdo con el Fondo Monetario Internacional (FMI), está siendo bastante fuerte, eso podría haber afectado de alguna manera la demanda”, explicó Rodríguez.

La Administración de Nayib Bukele se comprometió a realizar un ajuste fiscal de 3.5 puntos porcentuales del PIB entre 2025 y 2027, priorizando recortes al gasto público. Esto se traduce en una menor demanda de bienes y servicios por parte del gobierno, además de aplicar despidos de personal en varias carteras.

El economista alertó que la economía salvadoreña podría entrar en terreno peligroso si la deflación se profundiza, mientras que la actividad económica no “levanta cabeza” que resienta la economía de los agentes privados.

“Ciertamente hay una caída en el nivel general de precios, pero muchos agentes económicos están encontrando dificultades para encontrar ingresos, entonces no han podido capitalizar esa caída de precios porque no tienen ingresos”, sostuvo.

La demanda, sin embargo, es clave para las empresas, sobre todo para los micro negocios y los productores. El problema se origina cuando cae y no hay gente consumiendo, porque usualmente las personas retrasan la compra de algún producto a la espera que los precios continúen cayendo.

Si el episodio de deflación se prolonga y con tasas más pronunciadas, la economía salvadoreña se podría enfriar, las empresas aplicar recortes de personal y comprar menos, generando un círculo dañino para la actividad y la atracción de inversiones.

Vistazo en la región

El Salvador no está solo en la región. Costa Rica acumula tres meses en deflación, hasta cerrar en -0.61 % en julio, y Panamá arrastra desde septiembre de 2024 y fue de -0.36 % en julio.

Laura Clavijo Muñoz, directora de investigaciones económicas, sectores y de mercado de Grupo Cibest, agregó un nuevo elemento al caldo de situaciones que han llevado a tres economías centroamericanas a deflación: China.

El gigante asiático vive desde inicios de 2025 un proceso de deflación que en alguna manera llega hasta los mercados centroamericanos.

“Eso es algo que podría pasar en algunos de nuestros países, que ahora esos productos chinos de plástico, juguetes, que ya tiene un arancel muy grande en Estados Unidos, empiecen a inundar mercados como el de Brasil y como los nuestros”, explicó la economista durante un foro con periodistas el pasado 19 de agosto.

La investigadora de Grupo Cibest, casa matriz de Bancoagrícola, aseguró que por el momento no considera que sea “algo muy grave” para la región, pero que se debe mantener bajo monitoreo.

La Asociación Bancaria Salvadoreña (ABANSA) aseguró este miércoles que los bancos miembros mantienen una fortaleza financiera robusta, con crecimiento en activos, créditos y depósitos al cierre de junio 2025, consolidando su papel como motor del desarrollo económico de El Salvador.

De acuerdo con el reporte, los activos bancarios alcanzaron $23,393.9 millones, lo que representa un aumento de $2,043.2 millones (9.6 %) frente al mismo periodo de 2024.

Este dinamismo se refleja en el incremento de los préstamos, que sumaron $16,506.4 millones, es decir, $1,044.6 millones (6.8 %) más que el año pasado, beneficiando tanto a empresas como a familias.

Abanca informó que el financiamiento empresarial mostró especial crecimiento, llegando a $8,089.7 millones, con un alza anual de $713 millones (9.7 %).

Los sectores más dinámicos fueron comercio (+10.2 %), construcción (+25.4 %) y servicios (+6.9 %), lo que confirma el papel del crédito bancario como impulsor de la producción nacional.

Depósitos crecen 15.9% y morosidad se reduce

Los depósitos también evidencian la confianza de los salvadoreños en el sistema financiero: alcanzaron $18,193.8 millones, con un incremento de $2,490.2 millones (15.9 %) en un año.

Además, la morosidad de los préstamos se redujo a 1.52 % (desde 1.86 % en 2024), mientras que la cobertura de reservas subió a 154.9 %, reflejando una gestión prudente del crédito y niveles de solvencia superiores a los requeridos.

Bancoagrícola cerró el primer semestre de 2025 con un saldo en cartera de créditos que incrementó en un 5 %, según un informe divulgado por Grupo Cibest, matriz administradora de negocios financieros de Bancolombia.

El documento divulgado por Grupo Cibest confirma que el saldo en cartera rondó los $4,500 millones, un 5 % por arriba de los datos acumulados durante el mismo lapso de 2024.

“Entre los proyectos acompañados por la entidad está la estructuración de un crédito sindicado por $200 millones para CrediQ, unidad de negocio financiero de Grupo Q, empresa líder en distribución de vehículos en seis países de Centroamérica”, plantea el documento.

Bancoagrícola también se consolidó con 1.7 millones de clientes al cierre del primer semestre de 2025.

Grupo Cibest asumió la operación de Bancoagrícola en El Salvador, así como de Banistmo en Panamá y Bam en Guatemala, según informó Bancolombia a mediados de mayo de 2025. De esta forma, este es el primer informe que se divulga luego de la creación como holding de negocios.

Desempeño

Según el documento, tanto la matriz de Bancolombia como los negocios complementarios en Colombia y Centroamérica cerraron junio con $92,200 millones en activos, marcando un crecimiento de un 8.6 %. Por su parte, la cartera bruta de créditos se ubicó en $68,700 millones, un 6.4 % por arriba de los registros de 2024.

Grupo Cibest confirmó un alza de los depósitos de un 11.7 %, tras alcanzar los $69,500 millones.

El CEO de Grupo Cibest, Juan Carlos Mora, aseguró que la creación del holding les permite operar de forma “integrada, ágil y sostenible”.

De la misma forma, indicó que reafirma el “compromiso con el desarrollo económico y social de cada uno de los países” en los que tienen presencia y con los que llegan a 33 millones de clientes en la región.

El resto de la región

Grupo Cibest confirmó un incremento de un 8 % de saldo en cartera de créditos en Bancolombia, luego de sumar $48,800 millones al cierre del primer semestre.

En Colombia, Nequi contabilizó 25.5 millones de clientes, así como 540 millones de transacciones de forma mensual,con una cartera de $286 millones a junio pasado.

La plataforma de pagos de Wompi (para pequeños y medianos negocios) superó los 21,400 usuarios, mientras que Wenia, compañía de cripto activos de Grupo Cibest, llegó a 2,500 usuarios activos.

En Panamá, Banistmo reportó un saldo en cartera de préstamos de $7,800 millones, así como más de 557,000 clientes.

El saldo en cartera de créditos en Bam, Guatemala, fue de $4,900 millones, con un crecimiento de un 7 % frente a junio de 2024.

Además, junto con Bancoagrícola, Bam financió a Mobiliare Real Estate Solutions con $148 millones destinados a financiar pasivos financieros, desarrollar nuevos proyectos inmobiliarios y liberar recursos para futuras inversiones, un 68.5 % de la financiación de este proyecto entre ambas entidades financieras.