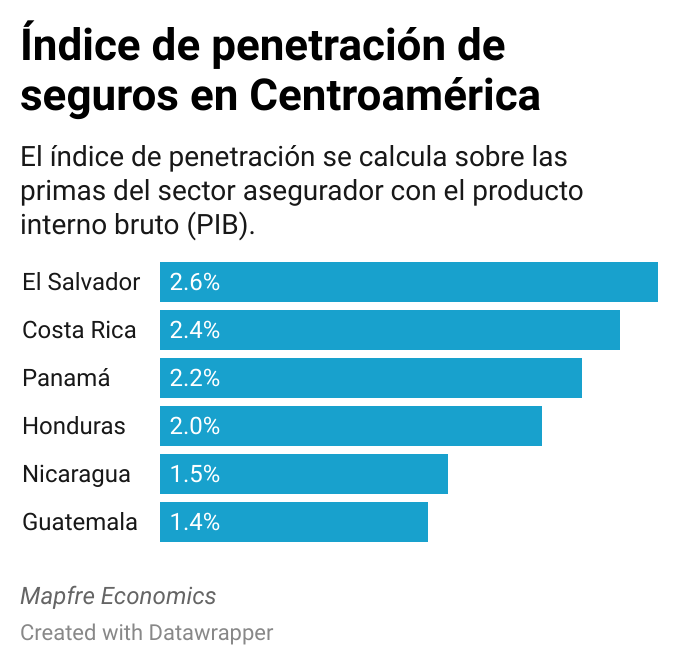

En El Salvador, donde solo el 21 % de la población cuenta con algún tipo de seguro, según un estudio de la Asociación Salvadoreña de Empresas de Seguros (ASES), la participación de grupos financieros regionales se ha convertido en un factor relevante para el desarrollo del sector asegurador, en un contexto marcado por riesgos económicos, climáticos y de salud cada vez más frecuentes.

Uno de los casos recientes es el de la aseguradora Asesuisa, que desde 2023 forma parte del grupo financiero regional Ficohsa, una integración que, de acuerdo con ejecutivos del sector, busca reforzar la capacidad operativa y financiera de las compañías locales sin alterar su presencia histórica en el mercado salvadoreño.

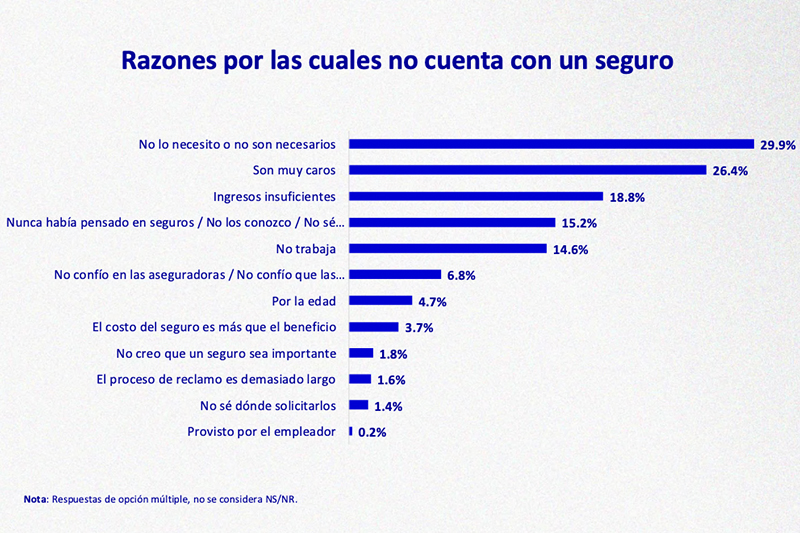

Un fenómeno donde, según el presidente ejecutivo de Asesuisa, Enzo Bizzarro, el principal desafío sigue siendo que una parte importante de la población no dimensiona los riesgos a los que está expuesta en su vida cotidiana.

“Nos interesa que la gente entienda que está expuesta a riesgos”, afirmó en entrevista con EFE, al señalar que enfermedades, accidentes, eventos climáticos o pérdidas patrimoniales pueden generar impactos duraderos cuando no existe un respaldo financiero.

Además, insistió que la baja penetración de seguros está vinculada a una cultura de prevención limitada, ya que “muchas personas no ven el seguro como una herramienta de protección, sino como un gasto que se puede postergar”.

Desde su perspectiva, fortalecer el sector implica ofrecer mayor certidumbre al asegurado, especialmente cuando ocurre un siniestro. “El seguro se pone a prueba cuando el cliente nos necesita”, dijo.

Esa visión, compartida por Luis Atala, vicepresidente del Grupo Ficohsa, refuerza que la entrada de grupos regionales responde a la necesidad de ampliar la capacidad de respuesta ante riesgos cada vez más complejos.

“Los clientes buscan aliados, no solo proveedores”, afirmó, al subrayar que el valor del seguro se mide en la capacidad de acompañar a las personas en momentos críticos.

Empresas más preparadas

En ese sentido, el respaldo regional permite a las aseguradoras locales enfrentar eventos de mayor escala y mejorar sus esquemas de reaseguro, un factor relevante en países expuestos a fenómenos climáticos y choques económicos externos.

“Contar con estructuras regionales da mayor estabilidad cuando ocurren eventos que superan la capacidad de un solo mercado”, señaló Atala.

De la misma forma, Bizzarro coincidió en que esa solidez financiera tiene un impacto directo en los asegurados donde a la larga hay “un beneficio para los clientes”, al explicar que se traduce en condiciones más estables y una mayor capacidad de respuesta ante reclamaciones.

“Nuestro reto es cómo hacernos más eficientes hacia el interior de la compañía para poder atender los reclamos de manera más pronta y oportuna”, añadió.

Por eso, ambos directivos creen que la modernización de procesos y el uso de herramientas digitales se han vuelto indispensables para lograrlo, especialmente en un entorno donde los riesgos son más frecuentes y diversos.

Por un lado, Atala indicó que la digitalización y la eficiencia operativa son claves para ampliar la confianza en el sistema asegurador, donde “el crecimiento del sector pasa por ofrecer soluciones claras, accesibles y comprensibles para la población”.

Por el otro, para Bizzarro, avanzar en esa dirección implica combinar la experiencia local con estructuras financieras más robustas, ya que existe “una responsabilidad con el mercado salvadoreño”, al señalar que el objetivo es que más personas vean el seguro como un mecanismo de protección y no como un producto lejano.